譯者:黃昱翔

出版品牌:方舟文化

出版日期:2023-02-15

產品編號:9786267095980

2000萬滾出40億,72歲日本散戶傳奇

「盡力留在市場,造就決勝直覺!」

$股息、價差都想賺,什麼類型的公司最有機會?

$公司上千家,看得眼花花,如何捕捉獲利良機?

$市場待久機會就有!波段操作須遵守那些原則?

改良本益成長比+話題板塊組合=非常潛力股

突破低迷市況,勝過大盤報酬!小資理財、退休族皆適用

◤造就10年資產200倍的「飆股」方程式

求學時讀破百本投資書籍,並有證券從業經驗的今龜庵,完整分享50年實戰心得,以及退休入市後10年資產200倍的精彩經歷。

他發現,市值小、營收成長幅度大的「小型成長股」,最有機會在較短時間帶來出色報酬,即使市況低迷也能逆風上揚。只要公司體質健康,搭配敏感題材加持,股價自會一飛沖天!

◤想抓高速成長股?4方向帶來超人績效!

上市櫃公司破千家,優秀的成長股該從何找起?又有哪些快速篩選指標?今龜庵點出優先關注的4大方向:

﹩業績成長幅度可望達30%

﹩出現刺激業績飆漲的材料

﹩隨時代潮流興起的主題概念

﹩遭到倒賣、價格有望反彈

從4大方向入手,搭配財報與獨家改良本益成長比等指標,設想其商品服務是否符合未來5年時代需求,你也能提前布局中長期不怕波動、值得投資的超強潛力股!

◤改良本益成長比,落後指標變成超前指標!

源自《祖魯法則》作者、英國飆股大師吉姆.史萊特的本益成長比(PEG),是連傳奇基金經理人彼得.林區都看重的成長股選股指標,但由於公司的成長往往提早反應在股價上,如果想更準確抓到上漲波段,今龜庵的獨家方法就是替換參數:

○「原始」本益成長比=本季的預期本益比÷每股盈餘成長率

◎「今龜庵流」本益成長比=下一季的預期本益比÷每股營收成長率

搭配《四季報》、即時公開資訊與各類股市入口網站,用下一季的預估數據取代本季數據,用營收成長取代盈餘成長(確保成長是來自於業績攀升,而非減少成本支出),布局就能比人早一步!

【本書特色】

★作者親身經歷,投資永不嫌晚,退休開始也身家上億!

★完整心法+趨勢產業分析,輕鬆掌握投資Know-How!

★獨家改良本益成長比,推估標的更精準,不再慢一拍!

專文推薦

陳喬泓│成長股達人

專業推薦(依姓氏筆劃排序)

99啪│「99啪的財經筆記」版主

安納金│暢銷財經作家

艾致富│暢銷財經作家、YouTube《股市蘇東坡艾致富》主持人

股人阿勳│價值投資達人

股海老牛│價值投資達人

夏綠蒂│財經作家

孫慶龍│《投資家日報》總監

溫國信│雪球股達人

今龜庵

1949年生於鹿兒島,高中時期因父母工作需要舉家赴美。自聖塔莫妮卡學院畢業後,進入日本四大證券商之一的山一證券洛杉磯分公司任職。30歲後返回日本轉換跑道,過著正常上班族的生活。

2009年雷曼兄弟事件爆發後,拿出大半退休金重新開始投資股票。由於投資的J-REIT幸運地谷底反彈,金融資產在一年內成長7倍。此後,更受惠於2012年後的安倍經濟學行情,資產截至2017年底就成長了200倍。

其投資風格為長期持有小型成長股,選股特別重視本益成長比。

Twitter:今亀庵 @vo2QW5uVt8IzDRL

黃昱翔

東華大學中文系、札幌國際日本語學院日本語科畢業,專職譯者。譯有《世界史劇場:俄羅斯革命風雲》、《圖解刀劍人物傳》、《輕鬆讀歷史‧三國志:亂世群雄的足跡》、《讀書變成「高報酬投資」的刻意自學》等書。

【推薦序】掌握本益成長比,創造打敗大盤報酬率

陳喬泓/成長股達人

我開始投資前幾年績效並不好,最主要的原因是我不知道該如何評估一檔股票的合理股價,當你無法確切知道一檔股票的真正價值,所有的進出都會變成憑感覺,這樣的結果就是當你賺點蠅頭小利出場後,往往股價才開始啟動大漲行情。

我的投資績效是在二○○九年學會使用本益成長比(PEG)後,才開始呈現顯著提升,投資資產在過去十三年(二○○九~二○二一年)成長了十九倍,能夠創造打敗大盤的投資報酬率,主要的原因是因為我選擇買進小型成長股!

英國成長股大師吉姆.史萊特的經典鉅作《祖魯法則》提到,過去五十年來小型股的表現遠勝大盤八倍,因此,一般投資人如果想在短時間創造高報酬,最好的投資策略就是買進小型成長股。

如何計算成長股的合理進場價格?可以參考史萊特提出的「本益成長比」公式。有投資資歷的投資人應該都知道,本益比不是一種有效率的指標,因為本益比只能呈現過去的獲利表現,但股價能否上漲,主要是看未來成長性,所以買股票不能只單看本益比,必須連同企業的獲利成長性一併考量。

原始本益成長比的公式為以「本益比」除於「每股盈餘成長率」,得到的數字低於一以下,代表股價低於合理價,如果低於○.七五,代表股價遭到嚴重低估值得買進。雖然本益成長比是成長股的最佳公式,但有時候會有評估落後的情況出現。

本書作者提出了進化版「今龜庵流」本益成長比,以「下一季的預期本益比」除於「每股營收成長率」,搭配《四季報》、即時公開資訊與各類股市入口網站,用下一季的預估數據取代本季數據,用營收成長取代盈餘成長,就能比其它人提早一步優先布局!

日本散戶傳奇人物今龜庵,二○○八年次貸風爆事件爆發後,拿出大半退休金在市場最恐慌的時刻投資J-REIT(日本不動產投資信託),資產在一年內成長七倍。之後,把資金集中在長期持有小型成長股,並以本益成長比做為買進指標,截至二○一七年底,資產大幅成長兩百倍!

書中除了詳細介紹改良版的本益成長比公式,讓原本的落後指標變成更加精準的領先指標外,也分享了小型股的選股心法,其中,優先關注的四大方向包括:業績成長幅度可望達三○%以上、出現刺激業績飆漲的材料、時代潮流興起的主題概念、以及遭到倒賣時價格有望反彈等,從上述四大方向入手,搭配財報與獨家改良本益成長比指標,你也能提前布局超強成長潛力股!

或許有些人內心會有疑惑,本書是以投資日股為主,同樣的方法適用於台股嗎?我想答案是肯定的。作者看了逾百本投資著作(同樣的,我也不例外),而大部分的經典大師作品都是來自於歐美居多,或許不同地方的投資規範及產業模式不完全相同,但我認為投資的基本原理都是相通的。

我與作者今龜庵素昧平生,但當我看翻閱此書時,卻有一種意外的熟悉感,有時會覺得這個觀點跟我相同、有時會覺得這句話讓我感同身受,追根究柢,是因為正確的投資策略,邏輯觀念都是相近的。

雖然作者只用了十年時間,順利讓自己的資產增加了兩百倍,相當令人稱羨。但深究其中,這其實是累積多年的經驗及知識累積的完美呈現。如果你也想要加快資產的累積步伐,對小型成長股所創造的出色報酬感到躍躍欲試,那麼超過五十年的實戰經驗累積成冊的《日本散戶傳奇的小型成長股獲利法則》,將提供投資人最佳解答!

【作者序】重大戰果,源自數十年經驗累積

我在雷曼兄弟事件爆發後,撥出了相當三分之二退休金的兩千萬日圓展開投資(依二○○八年十月底匯率計算,近七百萬新臺幣),用大約一年的時間,讓這筆資產增值了七倍,順利加入身價「破億」投資人的行列。而後在二○一二年底開始的安倍經濟學行情中,我也接連靠著漂亮的操作,於二○一七年底成功讓資產成長到當初的兩百倍。

面對種種關鍵時刻的同時,我在推特上以「今龜庵」的名義,發表一些個人的投資方式與成果,不僅一下子拓展了我和其他投資人之間的交流,同時受到媒體圈的關注,多次獲邀接受採訪。

而這又進一步擴大了迴響,如今更接連湧入書籍寫作或座談會講師等相關邀約。這都是我在六十歲退休的那個時間點,完全無法想像到的發展,人們說的「人生就是這樣波瀾萬丈」,大概就是這樣的感覺吧。

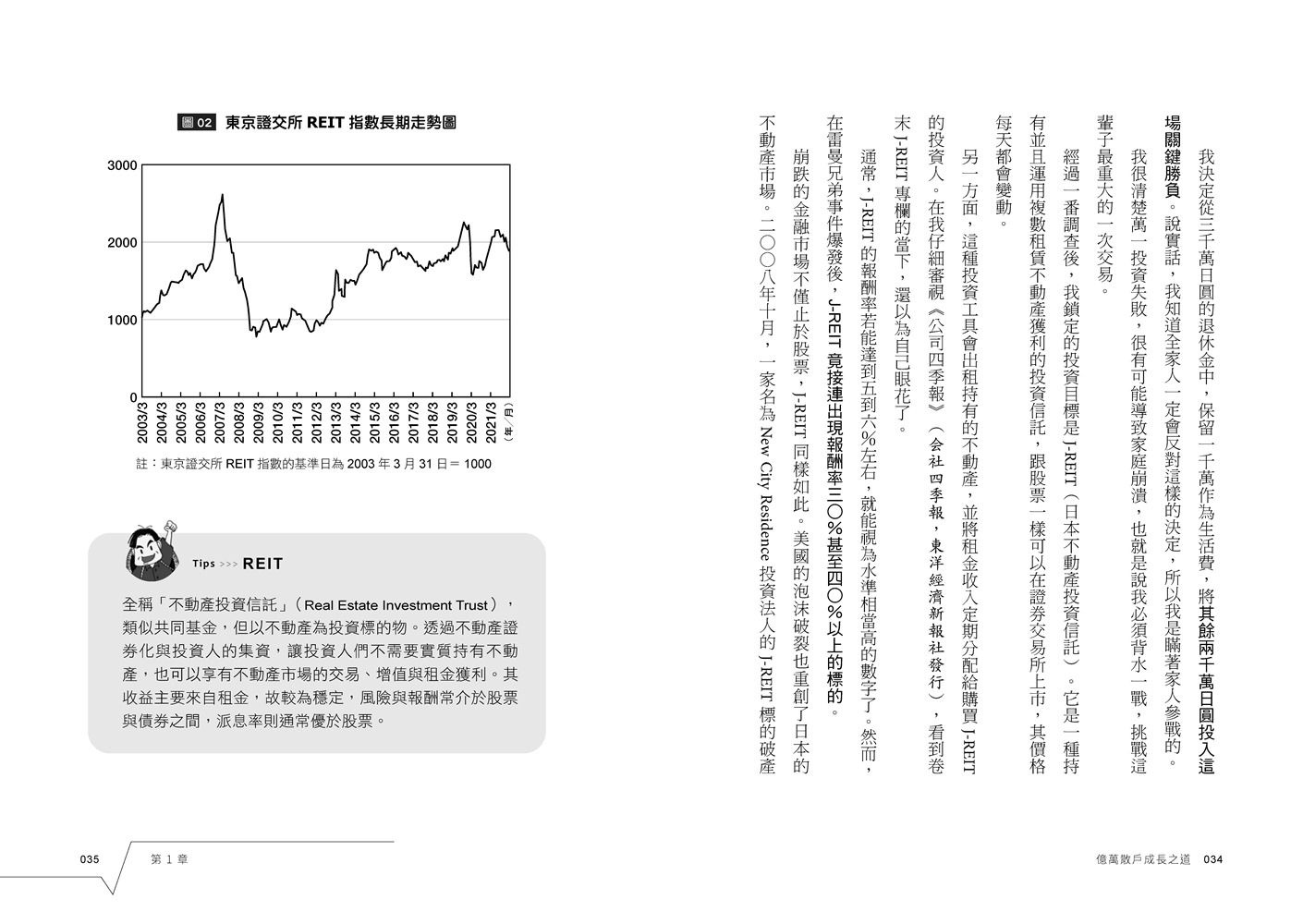

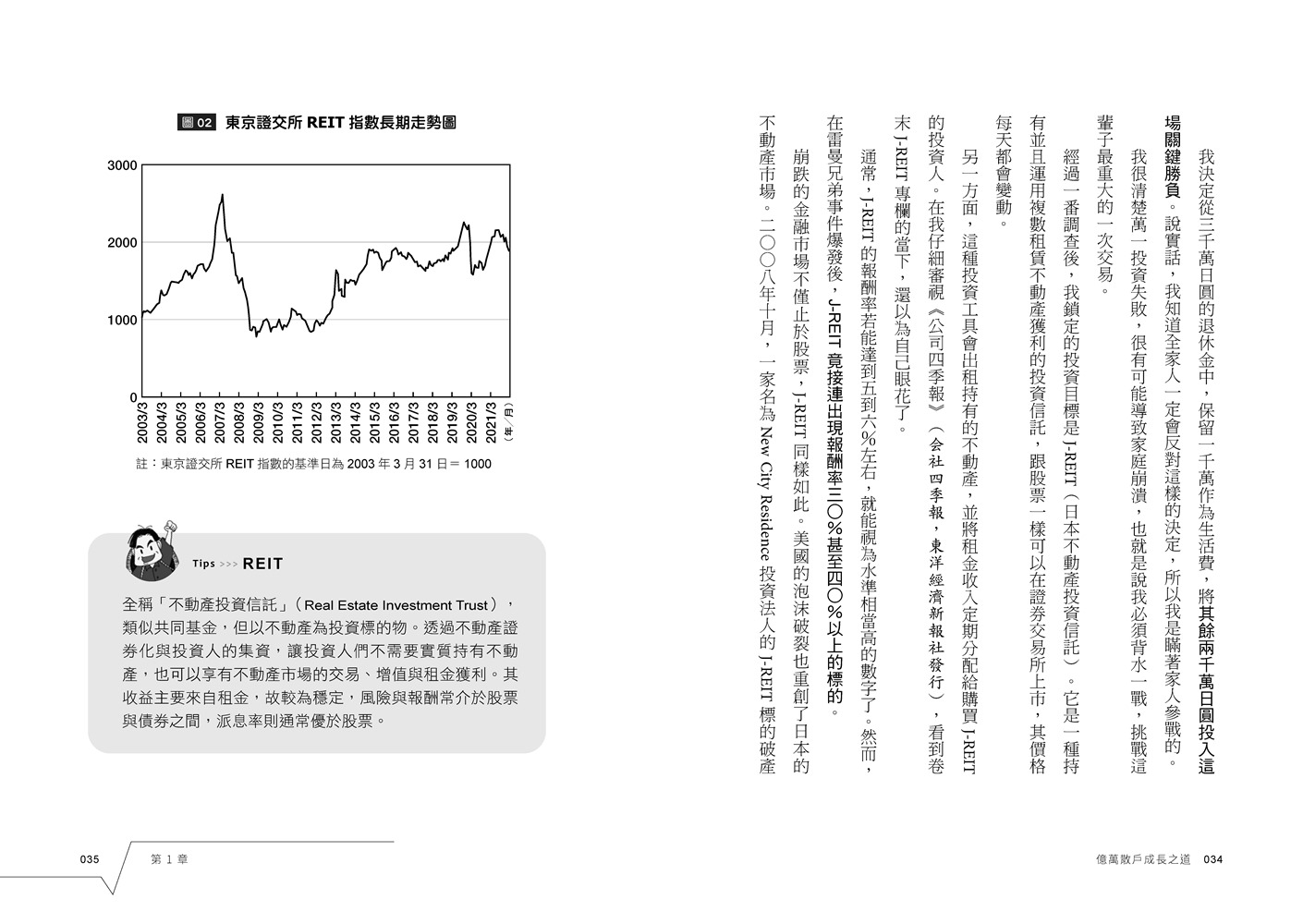

細節我會在第一章另行說明,不過我剛開始鎖定的決勝投資對象,其實並非股票市場。當我發現J-REIT(日本不動產投資信託)在雷曼兄弟事件的衝擊下,正以異常的水準被大量拋售時,我就覺得這種情況不可能會是常態,因此便拿出兩千萬日圓全數投入J-REIT,展開了一場關鍵的決戰。

話雖如此,但這並非孤注一擲的豪賭。當時我的目標不是賺取資本利得(轉賣收益,或說增值收益),而是為了股利收入(報酬率,或說配息)。然而,其報酬率實在高得非比尋常,這種數字只有像雷曼兄弟事件這種百年難得一見的大恐慌爆發,才有可能看到。

我當時考量的是,縱使市場(價格)持續低迷,只要有超高報酬率的股利收入進帳,要維持退休後的生活也是綽綽有餘。

就結果來看,那似乎只是衝擊過大導致市場過度反應,價格很快便恢復過來。正如開頭所述,我大約在一年後獲利了結,獲得了一筆龐大的資本利得,拿下資產增加七倍的好彩頭。

$

在雷曼兄弟事件爆發不久後就取得首次重大勝利的我,之所以將目標轉移到股市,原因並不在於我觀察到安倍經濟學行情即將到來的徵兆,而是在看遍所有金融市場後,深刻感受到股票市場高投資報酬率的魅力。

此外,即便您是看到「投資報酬率」也毫無反應、沒有任何投資經驗的讀者,也請放心,只要看過本書之後就能夠瞭解了。

安倍經濟學行情來臨前,日本的股票市場可說是陷於一片愁雲慘霧之中。當時不但通貨緊縮惡性循環的情況日漸嚴重,民主黨政府也遲遲未推出任何有效的經濟政策,更糟糕的是二○一一年三月十一日,又遭受東日本大地震的侵襲,更別說那之後發生的核災事件了。

在如此黑暗的情況下,讓我找到一線希望的,就是當前有高成長率、今後仍有望維持其成長動能的小型股。當時,市面上的股市投資入門書,多半都不會推薦投資人入主小型股,而我之所以會著眼於小型股的原因,將會在第一章向各位說明。

總之,從結果看來,我的眼光應該沒有問題,隨著安倍經濟學行情到來,當時持有的股票也隨之復甦成長。到了二○一五年,兩千萬日圓的本金已經增長到二十億日圓,這時我將其中的一半轉投不動產,其餘資金繼續留在股票市場投資。

那時為何會做出這個決定,原因容後詳述。當時購買的不動產包括一棟別墅,每年從五月的長假開始到賞楓季為止,我都會在那裡待上半年左右,度過一段閒適的隱居生活。我也會要求自己在這段所謂的充電期,拋下投資市場的所有事情(雖然還是控制不了自己的好奇心,不時確認股價的變化就是了……)。

到了二○一七年底,我的本金已成長了兩百倍,其後雖然在二○一八年經歷股災,又在二○二○年受到新型冠狀病毒的疫情影響,但截至二○二二年四月,總資產依然還能保持在四十億日圓(依二○二二年十二月匯率計算,約九億新臺幣)以上。

$

看到這裡,也許有許多人會認為「這人的運氣好到跟中頭彩沒兩樣」吧,說不定還有人會覺得:「這就是新手運啊,而且還是空前絕後的超級強運!」而對此感到驚訝。

我本身也非常清楚,自己有多麼的幸運。完全沒想到竟然能接連碰上像雷曼兄弟事件,還有安倍經濟學行情這樣千載難逢的大好機會。

只不過,很多人對此都有一個重大的誤解,那就是,也許我是有這運氣,但在投資方面,我絕非新手。

從大學時代開始,我對股票投資便有著相當程度的興趣,並且實際在市場中累積著經驗。即便出了社會,也依然持續進行投資,不過當時只是每個月靠投資賺點零用錢,程度無法和退休後相提並論。

話雖如此,從學生時代起累積至今的近五十年實際交易經驗,大概就是讓我能在退休後取得重大戰果的原因。

我之所以寫下這本書,其實是希望可以讓更多的人,跟我過上相同的幸福退休生活。而能實現這份願景的捷徑,就是投資股票。我由衷期盼諸位讀者在這個市場獲得成功,但願本書能帶給各位一點幫助。

【摘文1】及早入市學經驗,為未來做準備

有件事情,希望各位讀者千萬不要誤會。

那就是,這「並不是一本建議各位拿出退休金準備開始投資」的書。雖然我在第一章多少也有提到,但因為這件事非常重要,所以特別在此重申一遍。

尤其是在退休前從未下手買過風險性金融商品的讀者,萬一聽信金融機構的花言巧語,「直接拿出退休金進場」的話,那可是非常危險的投資行為。雖說這類金融機構經常勸大家,要把錢交給由專業投資人操作的投資信託運用,但我認為成果不如預期的案例可說是屢見不鮮了。縱使有專業投資人操作,要在不時變動的局勢中找到合適的投資標的,只要投資信託本身的交易時機不恰當,表現不如預期也是沒辦法的事。

換句話說,要判斷在當前局面下該選擇什麼樣的投資信託才有贏面,需要相當有見地。要是無法自行判斷這種事情,又聽信了業務員的銷售話術,這樣的投資打從一開始就注定失敗。更何況,我讓退休金成長兩百倍的方法,根本不是投資新手或經驗尚淺的投資人學得來的,這類人若是直接採用相同的做法,就算說他們鐵定會失敗也不為過吧。

如同我在第一章所述,我之所以敢砸下相當於三分之二退休金的大錢,選在雷曼兄弟事件發生後投資J-REIT,是因為這並不是我的首次投資經驗。我在大學階段就已經讀遍大量投資相關書籍,並且將打工賺來的零用錢實際投入股市累積經驗。

說到底,投資要成功還是要講求相當程度的學習與經驗累積。只不過,如果有讀者看到這邊,開始冒出「那我大概沒辦法吧?」的念頭,也先別放棄得太早。要像我這樣在股市裡挑戰打出重大的關鍵一戰,確實需要有不少經驗,但若是能壓低投資的資金,就不再需要成天為了投資風險瞎操心。只要是符合自己經濟狀況的投資,只要多交易幾次,就能漸漸學會如何選股,以及判斷買賣時機了。

當然,比起靠一百萬賺到一億,拿一千萬賺到一億絕對是容易得多,因此投資預算自然多多益善。話雖如此,縱使手邊有一大筆閒置資金,在累積足夠經驗前,還是先別把錢全投進去比較妥當。畢竟,這將導致你的心思無時無刻受股價變動影響,不時想盯著股市行情看。此外,遭受損失時的傷害也相當大,甚至還有可能不慎讓所有資產瞬間化為烏有。

俗話說「堅持就是力量」,在持續買進、反覆遭遇小小失敗的同時,藉此不斷累積經驗才是最重要的。一百萬日圓(約二十二萬新臺幣)確實是筆大錢,但也不是虧損就無法靠努力存錢重新累積起來的一筆財富。目前就先把投資額度設定在一百萬日圓,把累積經驗當成首要目標,持續在股市交易就可以了。

盡早經歷實際的投資體驗,才是最重要的。首先就從小額投資開始,腳踏實地累積經驗吧。雖說在投資金額方面無法提供參考,但我在書中介紹的投資手法,應該是多數讀者都可以實際應用的技巧。

【摘文2】建立十年十倍的投資組合

如果你手邊有一筆一百萬日圓(約二十二萬新臺幣)的閒置資金,將它運用在股票投資上,並得以每年平均三○%的表現獲益,那麼在十年後會出現什麼樣的結果呢?

首先,這一百萬日圓會在隔年成長到一百三十萬日圓,兩年後一百三十萬日圓會成長到一百六十九萬日圓,三年後則成長到兩百一十九萬七千日圓,四年後成長到兩百八十五萬六千一百日圓(約六十二萬新臺幣)。

這邊特別要注意到的是,每年所能得到的收益變化。將收益同樣列舉到四年之後,就會發現利息以三十萬日圓、三十九萬日圓、五十萬七千日圓、六十五萬九千一百日圓,這種滾雪球的方式增加。

因為今年的利息會在隔年成為產生另一筆利息的資本(本金),從而帶動讓利息加速成長的「複利效應」。

只要能夠持續以每年平均獲利三○%的步調運用這筆資金,根據計算在十年後一百三十萬日圓的本金將增長超過十倍,達到一千三百七十八萬五千八百四十九日圓(約三百萬新臺幣)。

當然,每當手邊有多餘的閒置資金,就將它加入投資的本金之中,其增長速度會更加迅速。只要追加的投資金額夠高,十年內擁有「破億」資產也不無可能。

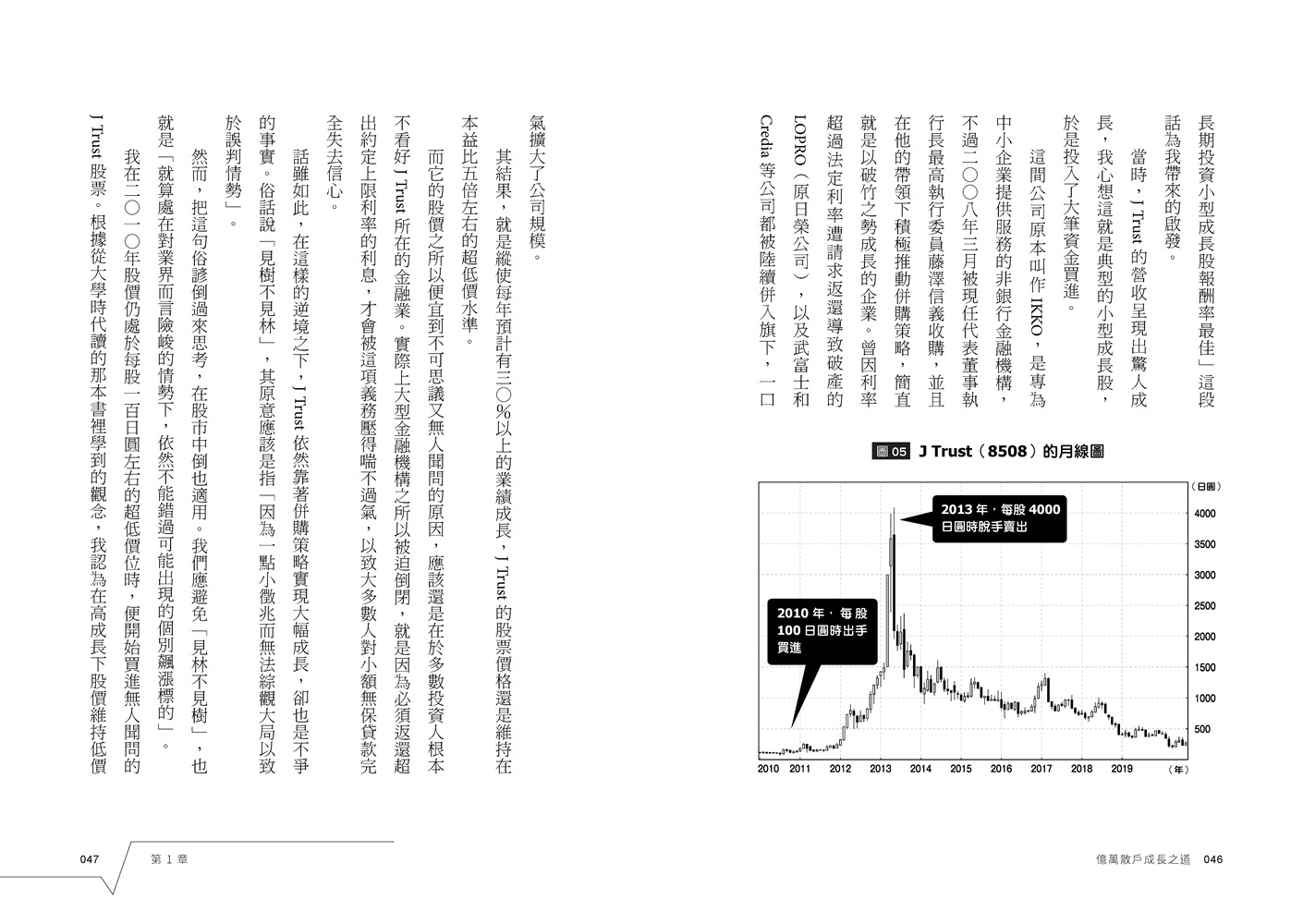

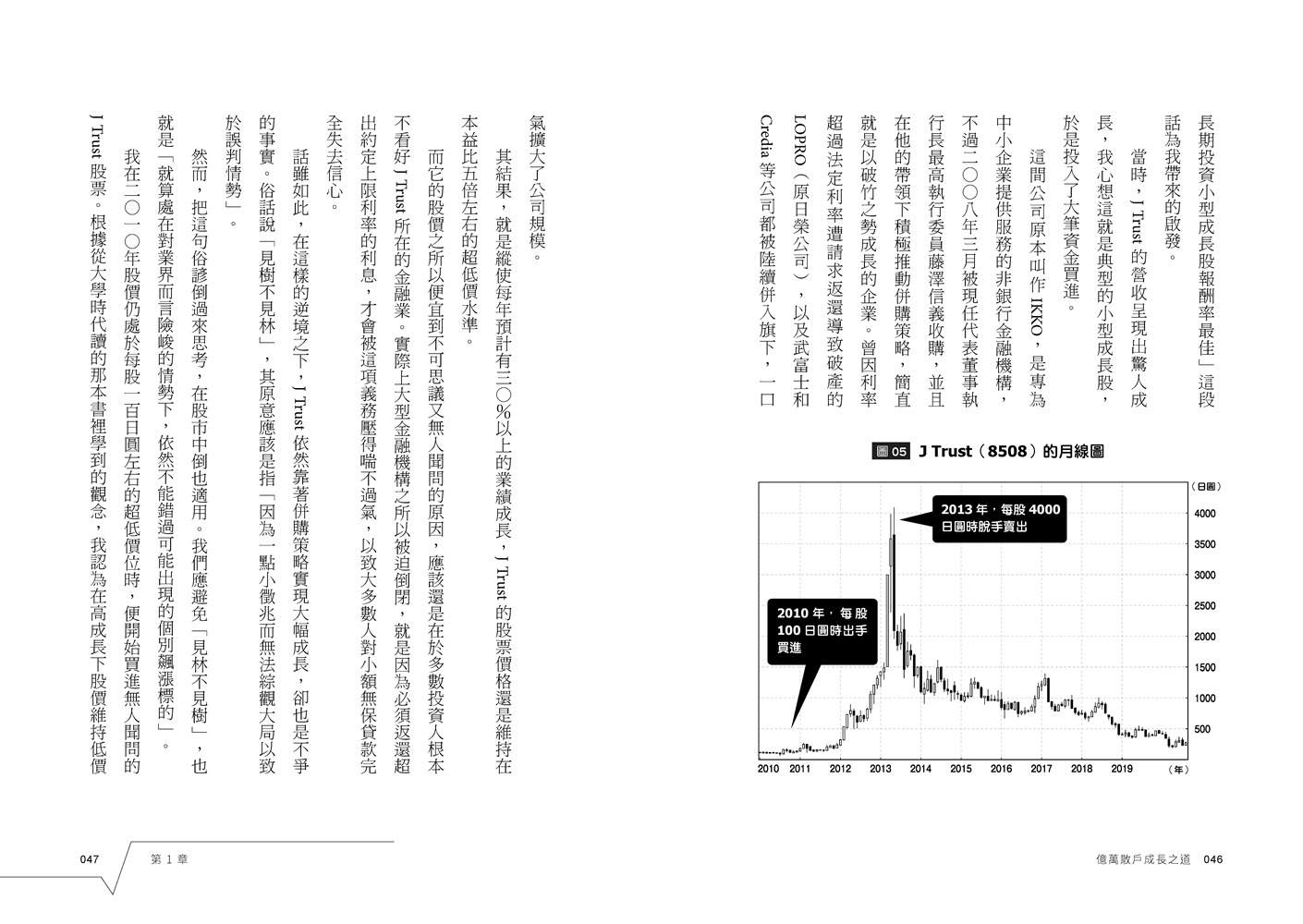

如同我在第二章曾介紹過的,我本身是在退休後重新開始投資股票,並成功發掘以J Trust為主的幾檔短期飆升標的,迅速地大幅增加了個人資產。

然而,當時畢竟是安倍經濟學行情的鼎盛期,如今又有新冠病毒的變異株出現,以及烏克蘭局勢等隱憂,要期待股市出現跟當年一樣的發展可能會很困難。

有鑑於此,各位讀者今後在股票投資的實踐上,比起尋找個別的十倍股(ten bagger),還是將心思放在讓投資組合的整體報酬率達到年平均三○%的表現,讓資產在十年內增加十倍才是比較實際的目標。

$

那麼,年平均三○%的投資表現是任何人都能輕易達成的數字嗎?

管理日本官方年金的資金的GPIF(年金儲備金管理運用獨立行政法人),為達成二○二○年度起算的五年投資計畫,自二○二○年四月一日起便適用為此建立的基本投資組合,其預設的前提條件是達到國內股票預期投資報酬率的五.六%。

GPIF管理的國內股票有超過九成,是採取被動式投資(指數連動管理),雖說這個預期報酬率算是相對保守的數字,但至少可以讓各位比較能夠體認到「年化報酬率三○%讓資產十年翻十倍」,不是輕輕鬆鬆就能達到的目標。

因此,就必須仔細過濾標的,找出股價具備每年以三○%的幅度成長的投資對象才行。

所謂股價能夠按照預期,以三○%左右的幅度上漲的投資對象,就是每年盈餘能夠持續維持三○%的幅度成長的小型成長股。我個人退休後在股市中鎖定的主要投資目標,就是這些有本事讓業績持續大幅度成長的小型股。

雖說股價在短期內容易受到外在因素影響,但長期而言,股價表現最終還是會聚焦在業績變化上。況且,不同於市值太大導致股價對市場反應較為遲鈍的大型股,一旦有好題材憑空出現,小型股的股價甚至有可能一口氣飆漲好幾倍。

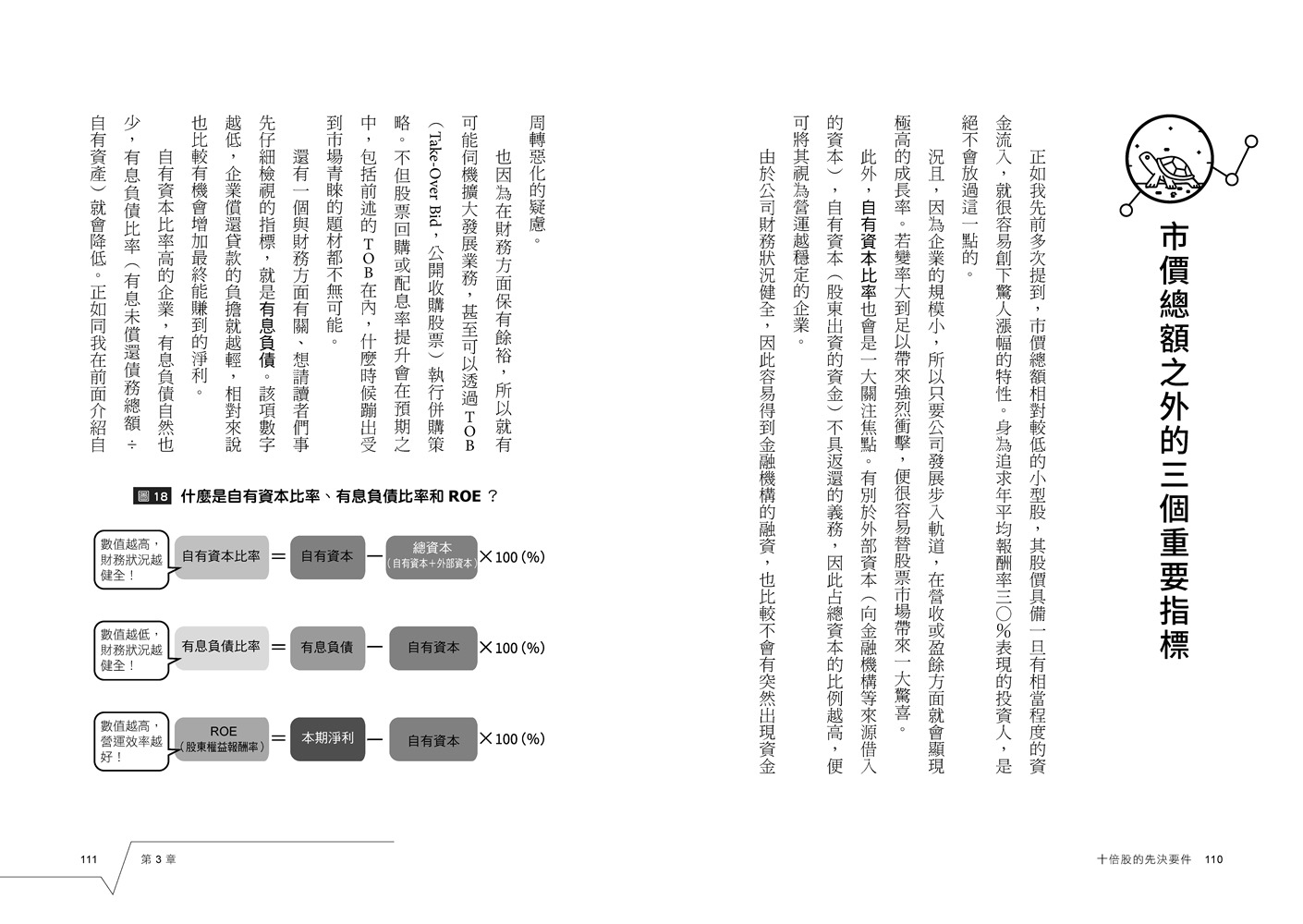

例外,檢視業績的成長狀況時,我不會只看公司的盈餘,也要審視營業收入是否確實跟著成長。

畢竟,只要透過削減成本或是出售公司資產,還是有可能在一定程度上操作盈餘金額。

「減收增益」(營收減少,盈餘卻增加)這種模式的存在就是最好的證明。不過,如果該公司的產品或服務,並沒有真正受到廣大社會接受,業績就不可能持續出現大規模增長。

若公司營收能穩定以一成的步調增長,其本身的盈餘便很有機會跟隨營收的腳步,連帶成長兩到三成。

透過以上方式,就能夠藉由「有望在營收穩定增長的同時,持續以年增三○%的速度擴大盈餘的小型成長股」這項標準,過濾出能替我們達成「年化報酬率三○%讓資產十年翻十倍」目標的投資對象。

另外,在審視公司業績方面還有一個重要前提,就是不要著眼於本季的預期,應該關注下一季展望的目標數字。畢竟,本季的預期數字很有可能已經反應到股價當中。

換句話說,推敲還沒反應在股價上的未來發展性,可說是一件非常重要的事情。

【摘文3】投資風格不同,判斷也不同

二○二○年三月,在新冠病毒的首波感染潮來臨,以致股票市場急速下跌的情況下,有五位我向來相當敬重的投資人,他們的見解出現了三大分歧。首先,A、B兩位投資人的看法如下:

「新冠病毒的問題遲早會解決,股票市場終究會恢復穩定。雖不至於到應該立刻大量買進的程度,但情況也沒糟到需要把持有股票賣掉的程度。既然相信公司業績且出於長期持有的心態買進的話,現在還是先沉住氣放眼三到五年後的發展吧。」

相對於此,C投資人的見解如下:

「現在的波動性(價格瞬息萬變)越來越高,我這種時候還留著投資部位才覺得奇怪。我想在疫情問題解決以前,出清投資部位才是上策。先保命比較要緊,賺錢的事以後再說吧。」

另一方面,D、E兩位投資人的態度如下:

「現金部位原本就已經拉高到五○~七○%,但現在價格感覺是維持在當前的低檔狀態,所以考慮投入所有部位買進。」

這幾位投資人的立場乍看之下差異頗大,但我認為他們五位的想法都沒有錯。A、B投資人是基於基本面分析進行長期投資,同時將信用交易視為禁忌。若不是在對市場低點相當有把握的情況下,進行信用交易不僅風險大增,最糟的情況下甚至有黯然淡出股票市場的風險。不過,若是以長期立場投資股票現貨的話,只要肯等待就很有可能看到市場恢復穩定。

至於出清所有股票部位等待情況轉變的C投資人,應該是屬於同時運用基本面分析與技術分析,並主要以中期立場進行波段交易的投資人。而在波動性變高的市場中,胡亂進行波段交易確實是件風險相當高的事情。

像這樣的交易風格,我也覺得等到市場回穩再重新尋找有贏面的時機,以及有望帶來勝利的標的也不算太晚。投資股票最重要的原則,就是不要因為有勇無謀的失敗不得不黯然退出市場。

至於投入所有部位強勢買進的D、E投資人,就是屬於價值型(低價股)投資的追隨者,他們比較重視的應該是漲跌比率或評價損益比率等指標。

漲跌比率是將增值的股票檔數除以貶值的股票檔數所得出的數值,是用以衡量股票價格是否過熱(搶買、搶賣)的指標。

評價損益比率這種指標,則是用來判斷透過信用交易購買股票的投資人損益情況,一旦該比率的負值提升(蒙受損失的投資人變多),投資人為避免「融資追繳」導致交割的情形更加頻繁,使得股票價格更容易續跌。不過,當負值恢復到一定水準時供需便會好轉,此時股價通常會觸底反彈。

就結果而言股價從此開始正式反彈,截至二○二一年四月為止,皆持續維持一慣的上漲趨勢,波動性也急速下降。隨著股市回穩,原本出清股票部位的C投資人,如今大概已經改變方針了吧。

【目次】

推薦序 掌握本益成長比,創造打敗大盤報酬率/陳喬泓

作者序 重大戰果,源自數十年經驗累積

第一章 億萬散戶成長之道

赴美求學,文化衝擊打開投資視野

對錢的觀點,美日大不同

從賭場到市場,圖書館裡閉關修練

投入日股,只為下班後的酒錢

長年磨練,才有危機入市的膽識

關鍵時刻不砸錢,身價難「破億」

抱住小型成長股,在「安倍經濟學」中獲利

規劃轉變,對資訊的關注不變

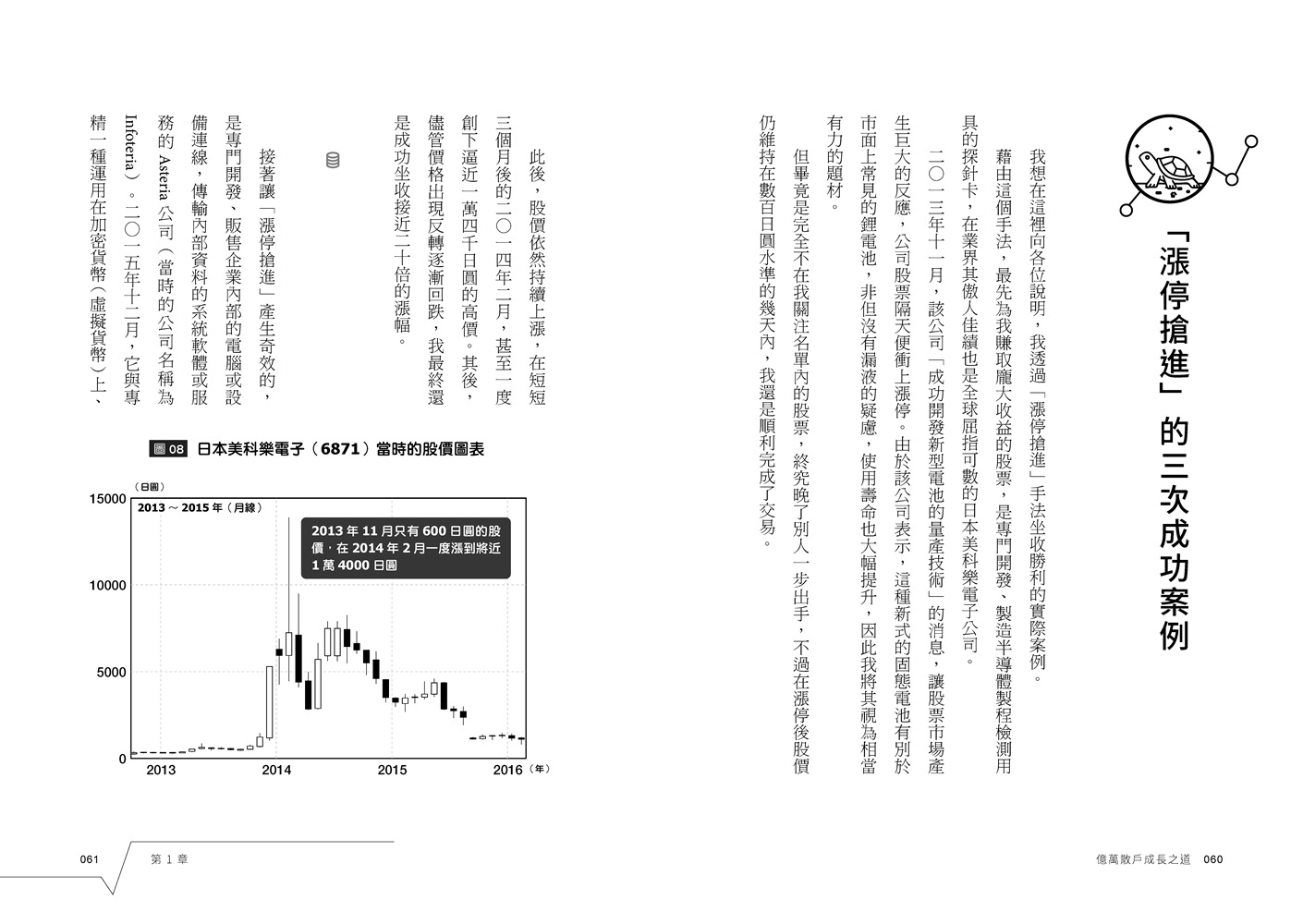

運用「漲停搶進」進一步增加資產

「漲停搶進」需要跨越的兩大障礙

「漲停搶進」的三次成功案例

疫情以來,養精蓄銳

第二章 現在投資來得及嗎?

及早入市學經驗,為未來做準備

股市又要泡沫化?先留意基準利率

即使升息,股市的投報率仍有優勢

資金大轉移,決定股價走勢

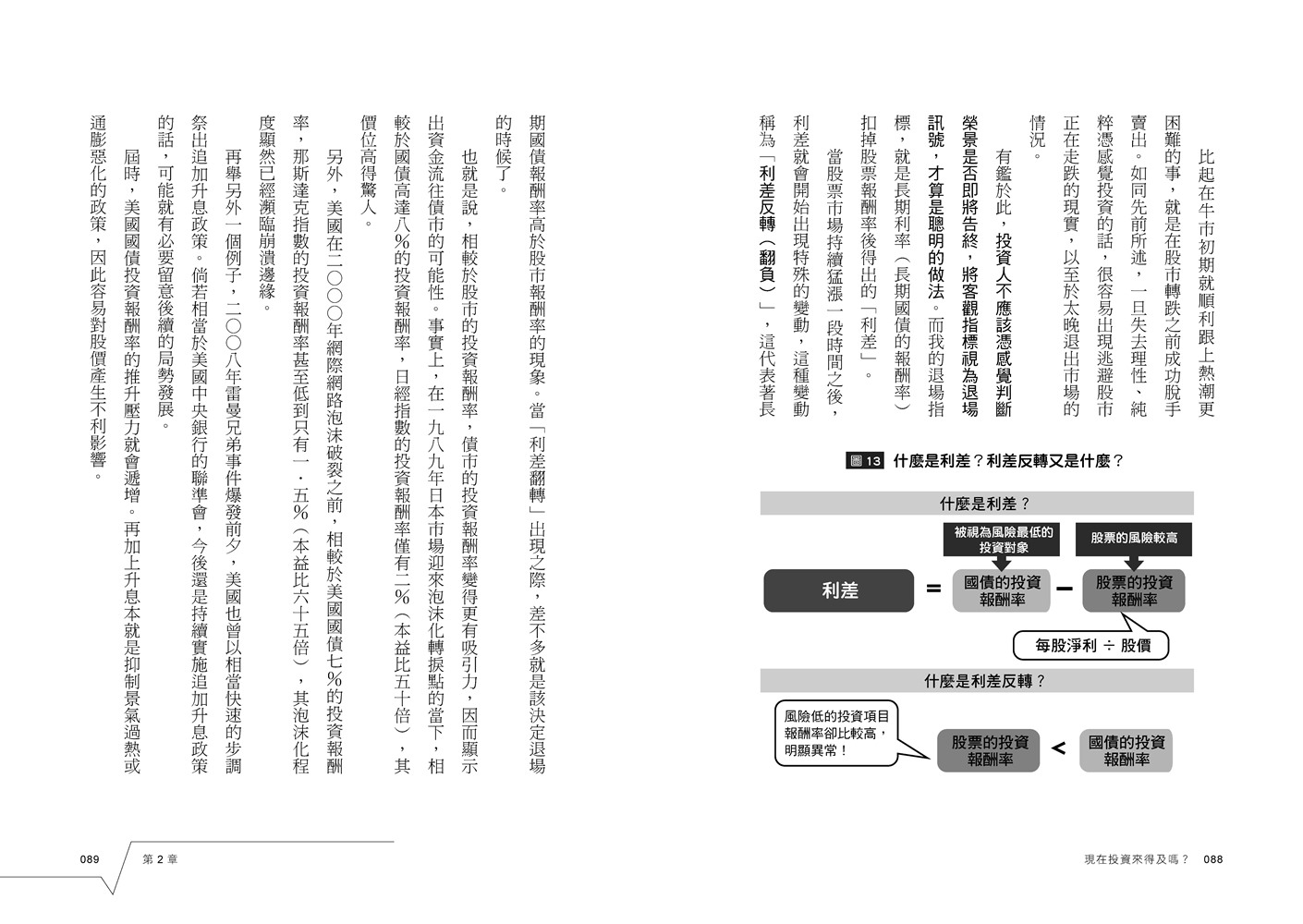

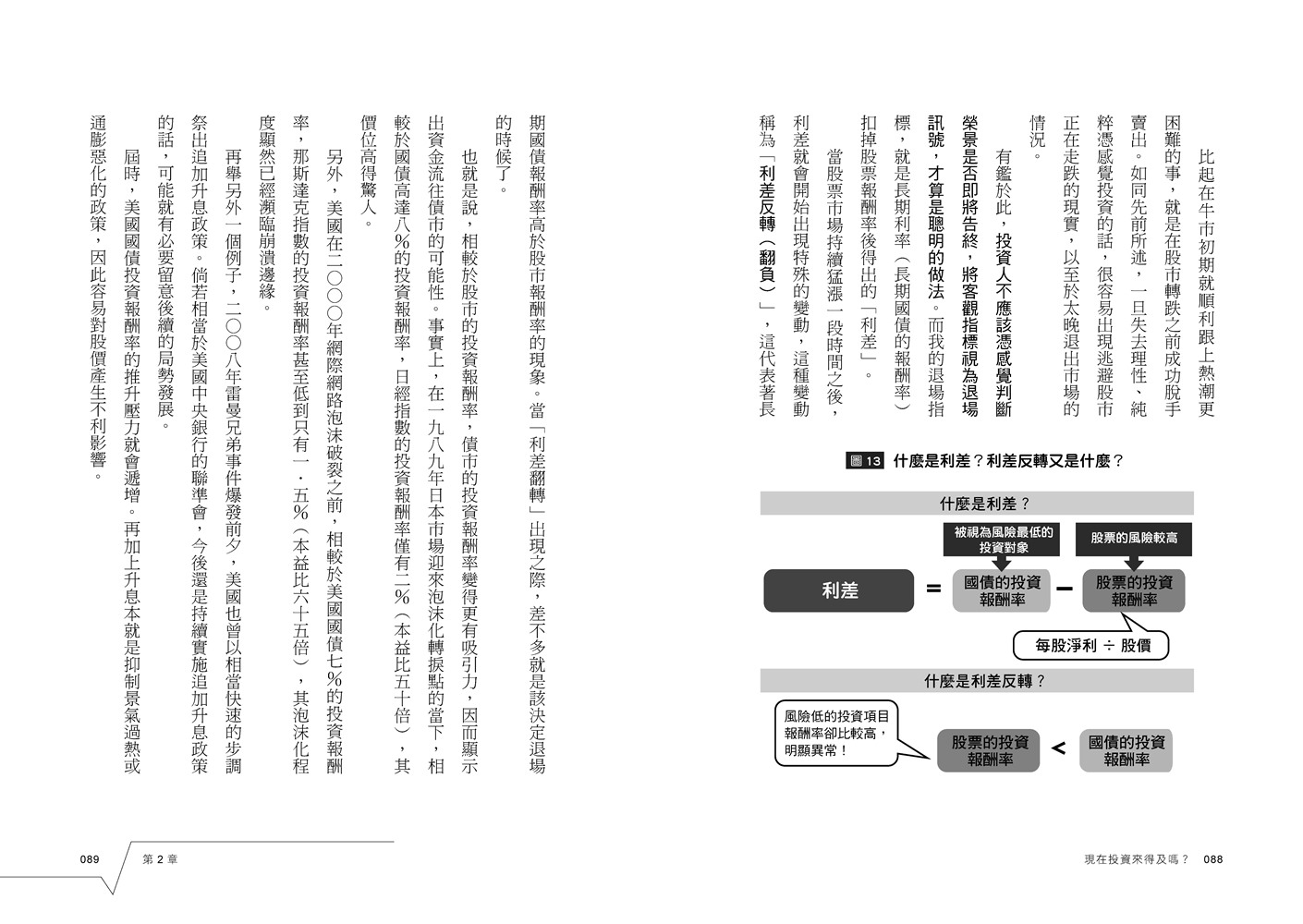

利差反轉是股市榮景終結前的信號

尋找投資標的的第一步!

第三章 十倍股的先決要件

建立十年十倍的投資組合

股價不高成長高,高層方針也重要

看重長期發展與非週期性標的

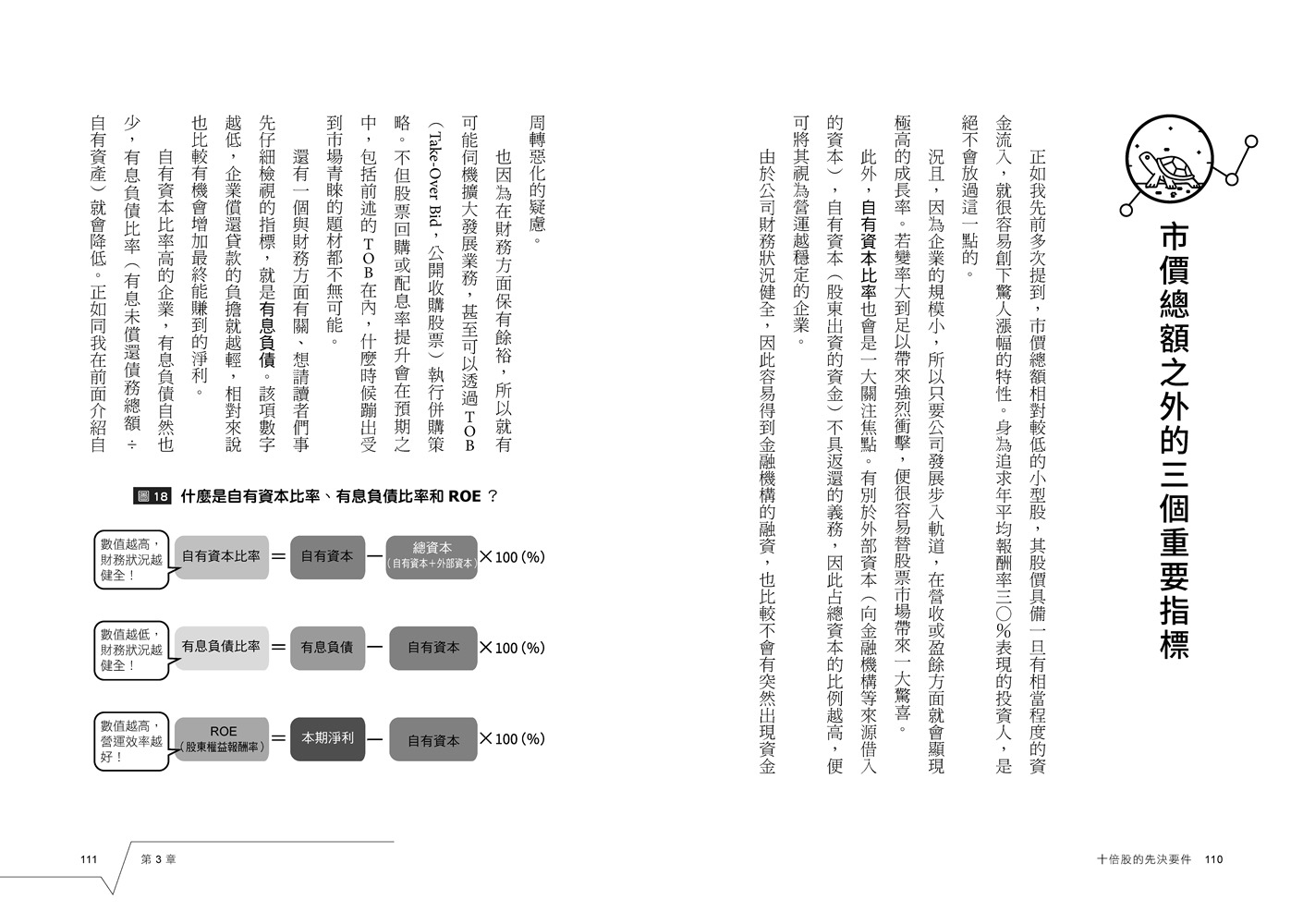

市價總額之外的三個重要指標

催化劑加持,飆漲後即可獲利了結

公開申購沒中籤?別錯過二波機會

第四章 挖掘潛力產業標的

常保積極心態,把機會找出來

冷靜拋開偏見,敢於質疑常識

面對機率遊戲,風險控管要抓牢

投資風格不同,判斷也不同

把條件設對,資訊過濾才有效

著眼未來!「今龜庵流」本益成長比

不必孤軍奮戰,有交流才能看見更多機會

「今龜庵流」的四大類小型成長標的

不同概念「排列組合」,篩選潛力攻略目標

選擇「旨在豐富人類生活」的投資標的

第五章 五十年股海經驗談

投資文化差異,造成國民資產落差

盡力留在市場上,是成功最重要的關鍵

會讓我考慮賣出的三種情境

不要「愛上」標的,才能洞察時機

四成勝率足矣!重點在於「贏多少」

放眼半年後,保持超前部署的心態

不放棄分析,才有機會洞察良機

集中或分散,利弊得失怎麼看?

因為冷門,才更有機會撿便宜

股息、價差都想賺,哪種標的最有機會?

心理素質強大才能運用的武器──信用交易

改朝換代,當心政策隱憂

結語 持續投資,因為相信光明的未來

書籍代號:0ARA0004

商品條碼EAN:9786267095980

ISBN:9786267095980

印刷:單色

頁數:208

裝訂:平裝

作者 : 高橋伸夫 Nobuo Takahashi

出版品牌 : 光現出版

作者 : 珍娜.米勒、茱莉亞.林(Janet Driscoll Miller; Julia Lim)

出版品牌 : 大牌出版

作者 : MIYATA SATOSHI (みやたさとし)

出版品牌 : 大牌出版

「讀書共和國出版集團版權所有」©2016 Bookrep All Rights Reserved.

客服電話:(02)2218-1417 分機1322、1320、1321

遠足文化事業股份有限公司 | 統編:70446624