作者:湯馬斯.菲爾普斯 (Thomas William Phelps)

譯者:李伊婷

出版品牌:堡壘文化

出版日期:2023-03-15

產品編號:9786267240199

財富,是透過買對並持有而獲得的!

百倍股,就是1元的投資,會增長至100元的股票。

這個策略,簡而言之,就是「買對的股票,然後長期持有至少十年」。

許多投資人過分在意市場走勢,反而會錯過進場的時機,但是只關注公司公開的增長趨勢與利潤,也是不夠,如何把精力都放在尋找有百倍回報的股票上,並關注一家公司在未來是否能夠創造更多的價值,投資人才可以享受百倍收益,作者提供長期投資者的選股技巧與經驗。分享書中討論的許多關於當時的投資概念,在今天一樣重要。

每個人的主要投資目標之一應該是盡可能地多賺錢,並且依當時任何的有效律法付出盡可能少的稅款。早在1940年代,維克多.沙遜爵士就提出了這個寶貴的忠告:「在未來的歲月裡賺錢很容易,」他說,「但要證明你聰不聰明,就看你稅後還剩下多少。」

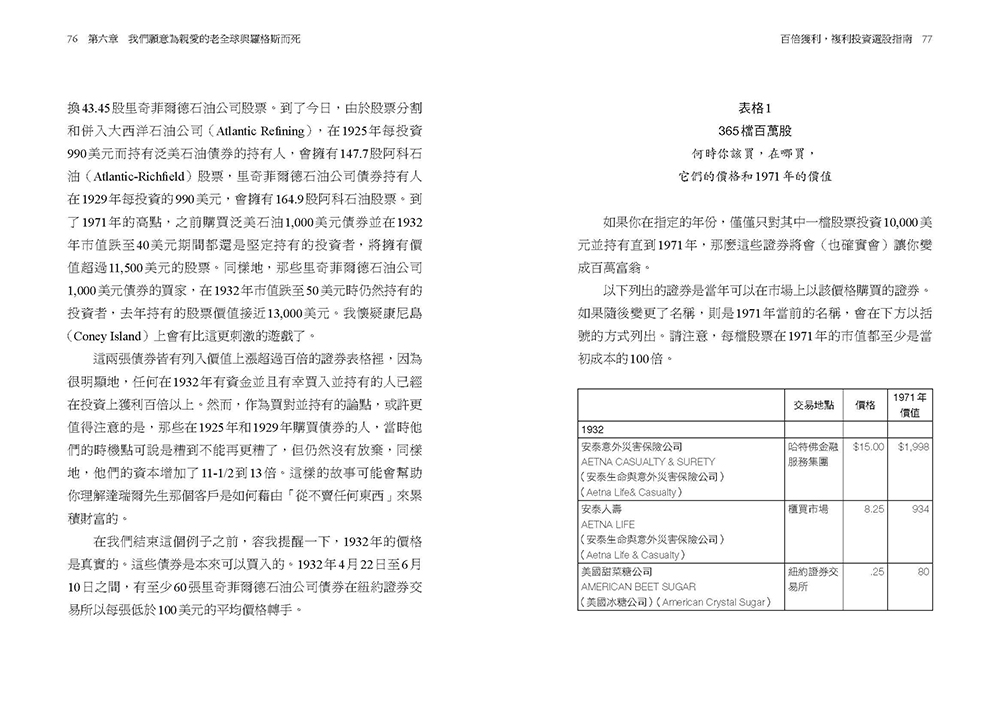

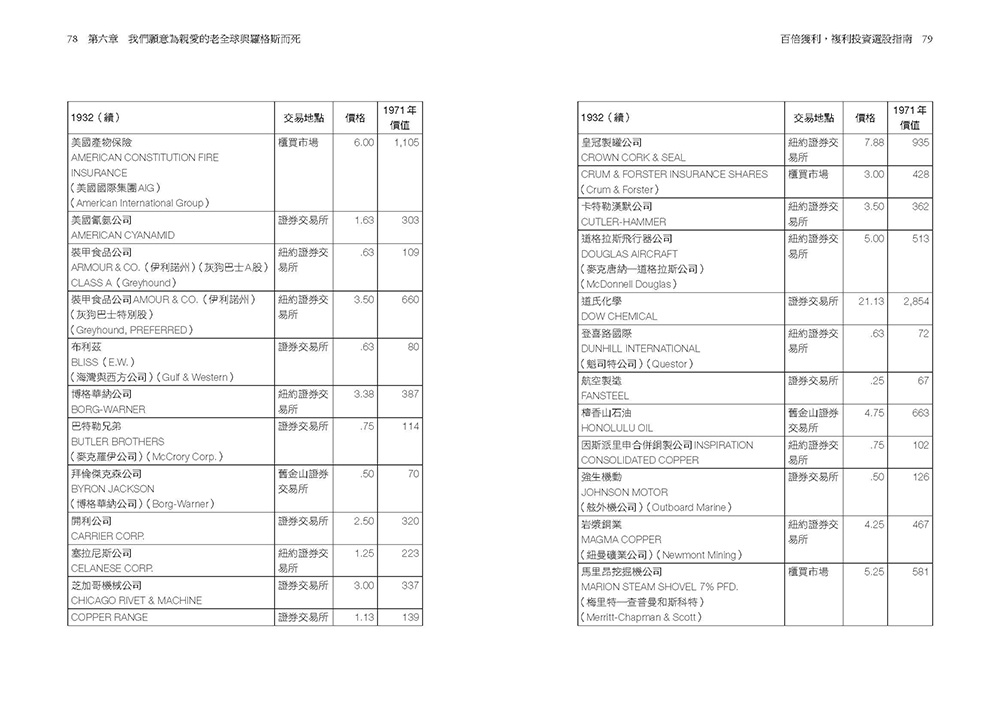

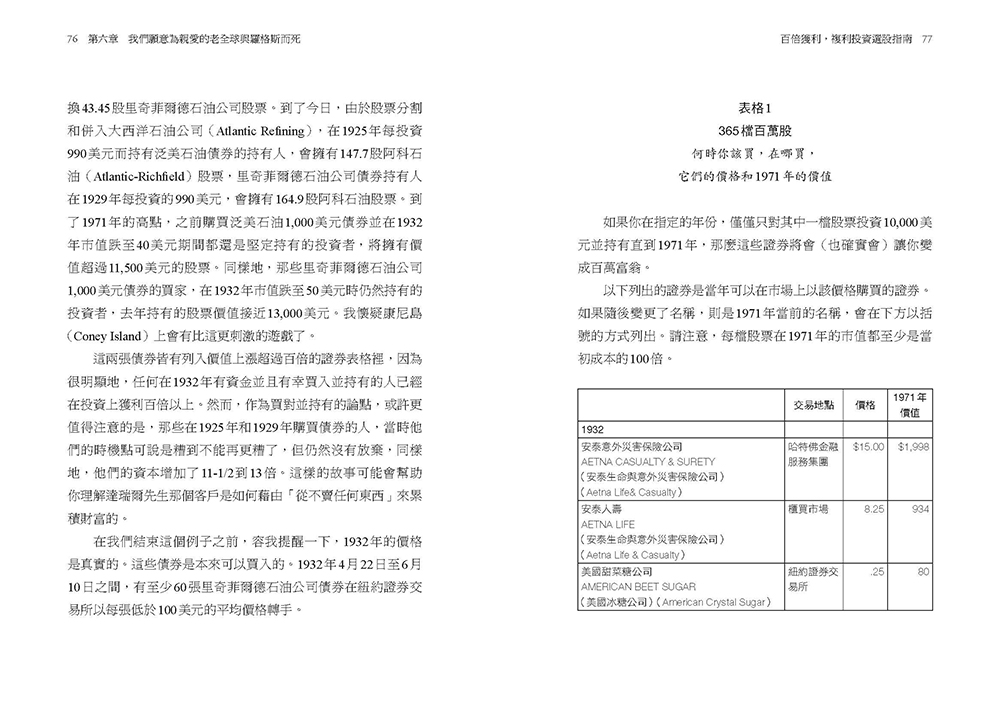

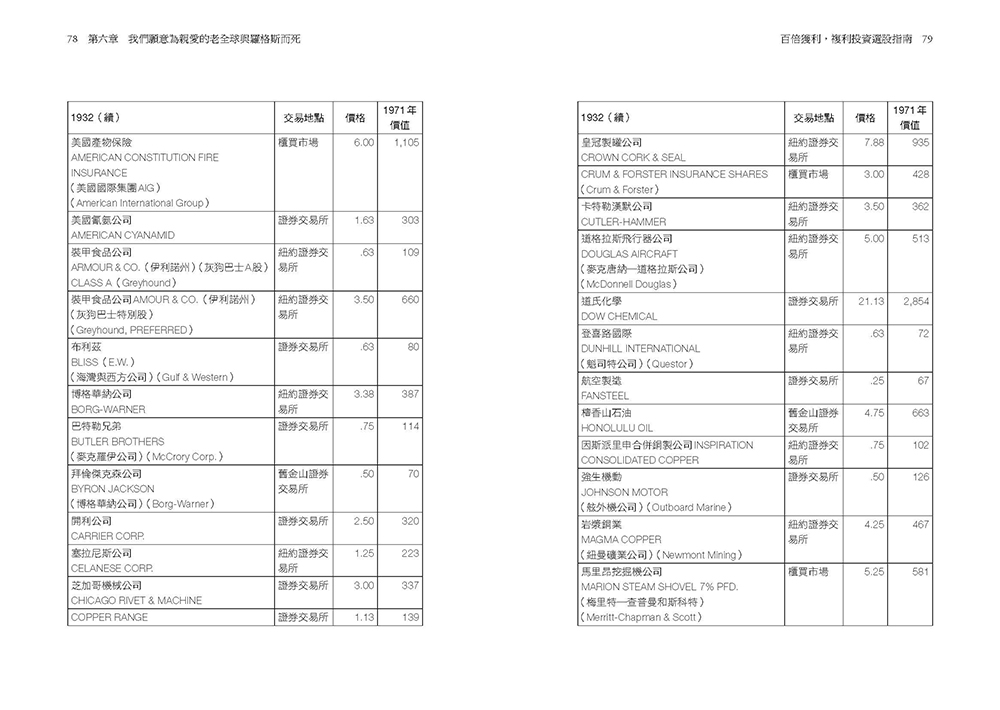

過去的經驗告訴我們,股票市場中蘊藏著數百個將10,000美元變成100萬美元的機會。

許多其他股票的成長率如果持續下去,將在接下來的二、三或四年內產生同樣的百倍升值。在一個自由和以研究為導向的社會中,這樣的機會似乎注定會一次又一次的出現。

我們當中很少有人能從百倍股票中獲利的兩個原因,首先是,我們沒有嘗試這麼做,其次是,即使我們夠聰明或夠幸運地買入,我們也不會堅定持有。

買對需要的是遠見和勇氣——信念就是未見之事的證據,是無法用數學證明的事物。

實現百倍獲利需要的是耐心、非凡的韌性——堅持下去的意志。

在愛麗絲夢遊仙境的故事中,你必須跑得越來越快才能保持在原地不動。在股票市場上,有證據顯示,一個人如果買對股票,就必須靜靜持有才能獲得高額的回報。

如何以百倍股價值觀思考投資:

本書從極長期投資者的角度出發,專注在公開市場上找尋複利機器。它注重的是那些將大部分投資的時間花在過程而非交易上的投資者,它們專注於購買並持有到一種極致的程度(10年以上)。從本書中受益的投資人,在當今關注短期交易的投資(投機)者中非常罕見。如果能有效實施書中描述的概念,這本書便是物有所值的。雖然其概念相當簡單,但其中的想法,比當今市場上其他投資概念更加強大。

——亞馬遜五星讀者好評

湯馬斯.菲爾普斯(1903-1992)

於投資業任職超過40年,曾擔任操盤手、專欄作家、分析師與財務顧問。他在1929年股票市場崩盤前便進入金融業,一直持續到70年代。1927年,他在《華爾街日報》開啟了他的職業生涯,曾擔任記者、新聞編輯與主任。1936年起,轉至《巴倫全國商業與金融周報》。1949年到1960年,於他在美孚石油(Socony Mobil Oil)擔任董事長特助和經濟部經理。之後他參與創投,成為史卡德、史蒂文斯和克拉克投資公司的合夥人,於1970年退休。

李伊婷

1980年生,高雄人。

曾任知音文創產業國外行銷主管。

喜愛文學,瑜珈及旅行。

現為自由工作者及譯者。

譯作有《我睡不著的那一年:獻給無眠者的自癒之書,與你一起擁抱那份無形的不安》(堡壘文化出版)、《聖殿騎士懸疑系列之一聖殿之劍》。

聯絡方式:stellayiting@gmail.com。

精彩試閱

蘇利文與克倫威爾律師事務所的資深合夥人、著名的美國法學院院長諾里斯•達瑞爾告訴我這個真實的故事,以下只更改了名字:

「一位年長的客戶找我尋求建議,關於他是否應該賣出或贈予家人有價財產一事,這涉及了遺產規劃,包括交替賦稅結果的計算,為了要妥善處理,我必須知道這位老先生的淨資產,當我向他詢問這方面資訊時,他堅持只給我一個籠統的數字,讓我可以進行工作。

「這位客戶對於他交辦給我的第一件事的處理結果感到滿意,後來又再來找我尋求協助,規劃他的遺囑以及給孩子們的生前贈予。我告訴他,我非常樂意為他服務,但我強調了我需要知道關於他淨資產確切資訊的重要性,他仍然不願意透露這些資訊,他需要時間考慮一下。

「幾週後,他帶著他中年的兒子來到我的辦公室,在簡單寒喧後,我等著聽老先生的決定。經過一陣長時間的停頓,他轉向他兒子:『我應該要這麼做嗎?』『是的,父親』兒子回應,『我認為你應該要這麼做。』於是老先生把手伸進口袋,掏出一張紙條遞給我。

「我曾懷疑在先前交辦事項中所提供的數字過低了,但是,當我看到遞給我的紙條上那個龐大數字時,其中主要是他的證券投資組合價值,我不禁吹了聲口哨並驚呼:『布蘭克先生,你是怎麼做到的?』

「他回答:『我從不賣任何東西。』」

布蘭克先生或許還有補充說,他有很好的判斷力或運氣,沒有買到應該要賣出的東西。

像布蘭克先生一樣,保羅•加勒特是個絕不會只要求一隻驢子的人。作為之前紐約晚報的財經編輯,他被小艾爾弗雷德•P•史隆挖角,成為通用汽車的副總裁,負責公共關係。加勒特先生是第一位在大型競爭激烈的產業中獲得該頭銜的人,他在那裡的開創性成就值得單獨寫成一本書,但我們在此討論的是投資。1956年,六十四歲的加勒特先生面臨年底的強制退休,他決定讓自己的最後年歲成為最好的時光,而不是像許多領養老金度過餘生的人那樣生活。

他的第一個目標是增加他的資本,以增加能夠幫助他人的能力。他沒有小孩,不太關心繼承的問題,他決定,若要以夠快的速度增加儲蓄,便是投資一家快速發展的公司。他開始尋找符合以下四個標準的標的物:

這樣說來,聽起來這個任務可能很簡單,但即使在當天,也有超過5萬檔股票可供選擇,若可以用磁鐵尋找,那機率大致就像是在大海裡撈針。

加勒特先生沒有磁鐵,但他在華爾街和商界中有朋友,他們之中的一些人為養老基金提供諮詢或管理,在沒有探求任何機密訊息的情況下,加勒特先生詢問比一般規模再更小的機構資金投資的名稱,他在尋找那些專業買家喜歡但尚不確定的股票。在他仔細查看之前,他有50檔股票可供選擇,由於他的目標是賺大錢,所以他沒有犯下在50檔股票中每檔都各買一點的常見錯誤。在賽馬中押注所有馬匹的人總是會贏,但從不賺錢。

加勒特先生透過研究財務報表及分析後,篩選出最後三家,接著,他對這三家公司進行了安全分析師所謂的「實地考察」,拜訪了他們的執行長。最後,他選擇了哈羅,即現今的全錄,並於1955年至1959年間投資買入了133,000美元的股票,他擁有63,000多股,每股成本為1美元,1971年以每股高於125美元的價格賣出。

聽起來很容易,但加勒特先生首先必須要找到他想要的股票,然後他得在面臨諸多反對意見下買下它,那些要嘛是對其一無所知,要嘛是有其他更喜歡的偏好,或是無論如何都相信多角化策略的人們的建議,最後,他必須要堅持下去,並且買進更多,不理會那些甚至在股價翻倍之前就開始反覆收到的「賣出」建議。

不過,若我留下加勒特先生的財富全然歸功於一次幸運選股的這種印象,將會誤導其他投資者,而且對加勒特先生來說也是不公平的。他還擁有提詞機媒體公司50,800股的股票,平均每股成本為75分美元(去年的股價超過30美元),並擁有大量麥克洛科石油的股票。他財富的真正基礎在於「買對並持有」,這是他多年來忠實遵循的準則。這有效嗎?即使自1969年以來進行了大規模的機構捐贈贊助後,他在1971年底持有的證券市值仍超過14,000,000美元。你很難跟14,000,000美元爭辯。

*****

很少有人比我的老朋友卡爾‧德拉沃‧派提特更能在企業中留下自己的印記,他是個企業家、發明家、金融家和投資顧問。八十二歲的他仍然每天從紐澤西州普林斯頓附近的櫻桃山農場通勤到紐約市。他不受必要性所驅使,他也從來沒有這樣。他是卡爾‧德拉沃‧派提特投資顧問公司的資深合夥人,這是他大約在四十年年前所創立的。他被譽為普林斯頓地區最大的地主,他以高於成本百倍的價格出售了一些土地。然而,在金融史上,可能沒有人比他更有資格說出「買對並持有」這項建議了。

有一天,當我們一起吃午餐時,帶出了這個故事。他當時對我說了一些過譽的讚美,於是我說,「卡爾,你都不知道我有多愚蠢,為了獲得資金進入經紀業務,我在1938年以4,500美元價格出售的道瓊股票,現在價值已超過100萬美元。」

「除了從經驗中學習之外,永遠不要浪費時間回首過往,」派提特先生這麼回答。「1925年,我個人擁有CTR計算列表記錄公司(現在的IBM)的6,500股股票,當時只有120,000股的流通股票,我以超過100萬美元的價格賣掉我手上的股票,在那個時候是很大一筆錢。在今天,它們的價格應該有20億美元。」

他從那次經歷中學到了什麼?兩件事:

喬治•謝和我在1930年代中期是《華爾街日報》的新聞編輯。直到今日,喬治仍持有他大部分的道瓊股票,他現在所持有的9,520股的股票,價值超過他最初投資的4,200美元的百倍,那還是在給了他兩個孩子每人各820股之後,他每年收到的股利是總成本的2倍多。

有一些人對於這類故事會有點反感,看到像這樣優秀的人會傷到我們的自尊心,因此,我們會訴諸於:「他有內線消息。他有10,000美元的本金可以投資。他不用付資本利得稅。他沒有生病的家人,也沒有要受教育的孩子。」之類的自我安慰,任何足以證明那些做得比我們更好的人,擁有著我們並不具備的優勢。此外,我們對自己說,那些成功的故事都是古老的歷史了,現在沒有人能做到。

可惜這只是為了讓我們感到寬慰,但如果我們努力進取,紀錄不僅顯示過去有著不斷重複出現的機會,而且有強烈跡象指出它們仍一直在發生。許多股票在過去十五年中以這樣的速度成長,如果繼續下去,將會在未來十五年或二十年中產生百倍的升值。假如這看起來要等太久時間,請記住已故的喬治•費舍‧貝克的名言:要在股票中賺錢,你必須要有「看見它們的遠見,購買它們的勇氣以及持有它們的耐心。」耐心是三者中最難得的。

也許你沒有10,000美元,很多人都沒有,但是,自1932年以來,在那360多檔股票中,用1,000美元投資任何一檔股票,現在都價值至少10萬美元。

你連1,000元都沒有?那抱歉,你沒有希望了。我在此引用安德魯•卡內基的話。

「你想知道你是否會變富有,」他說,「答案是,『你存的到錢嗎?』」

******

第三章:來自大象的學習

就像建築工人會在樓梯之間建一個平台,以避免攀登者過度疲累一樣,讓我們在此先停下來問問為什麼,即使是專業投資者,在面對這麼多百倍股的機會, 也很少在同一時期增加即便是10或1的資本。答案可以從心理學和統計學方面來說明,讓我們先處理這個問題的心理層面,統計學的部分就留待下一個樓梯平台休息時再說。

四十六年前,當我自食其力遊遍非洲赤道,想要以射殺大象得到象牙,我學到了這個簡單的原則:在尋找最大獵物時,不要試圖射擊任何小的獵物。大象的耳朵非常敏銳。那一天,在我對一隻珍珠雞、黑白疣猴還是羚羊開了一槍之後,我再也沒有看到任何一頭大象。

某種程度上,我在伊圖里森林中學到的這一課,是那五個貧窮的阿拉伯人故事的變化版。當我要求一隻珍珠雞時,我就只得到一隻珍珠雞,不會再有更多了。

很少有投資者,無論是個人還是專業的投資者,會尋求大局,他們往往專注於在這裡得5點或在那裡得到10點的這些機會。他們得知下一季的收益顯示會有良好成長就急著買入,或是因為聽說利潤成長已經放緩而賣出。經紀人就是利用這類行動肥了油水。最終這類的活動會變得龐大,因此,當價格和他們能用以賣出的商品的需求都來到空前高點時,這就是許多公司會屈從的時機點。如果股市經紀人在交易中獲利,然後在交易量超出其處理能力時屈從,這似乎是自相矛盾的,現在你已經注意到商業史上的一大悖論。我不記得在工業或金融領域中,有任何一家公司會因為成功榮景而噎死的。這說明了他們過於著重在取得業務(銷售)而不看重持續追縱(簿記)。短線操作的進出交易會讓非常多的經紀人先變得富有,然後再變得貧窮,這對於徵稅官來說都是好事,無論是聯邦、州,在許多情況下,還有城市也是。但這對投資者來說又是另外一回事了。

對於真正想在股票市場上發財的個人或機構來說,每次的賣出都是在承認錯誤。我寫這本書時充分意識到犯錯是人之常情,我並不是要批評任何人犯了一些我四十五年來一直在犯的錯誤,只是這個明確的問題只解決了一半,就像我把珍珠雞視為大象並沒有讓我獲得象牙一樣,就算我把失去的機會視為交易利潤也不會讓我在股票市場中獲得財富。股票在賣出前持有的時間越短,購買它的錯誤就越明顯——儘管積極的基金經理人恰恰相反。

不要把這個理解為好像一切都是無可奈何的。唯一比犯下投資錯誤更糟糕的事情就是拒絕承認並且予以修正。通常,修正錯誤的速度越快,其成本就越低。但是,與買對並持有相比,這依然是一個錯誤,一個失去的機會。

在牛市中,修正錯誤通常意味著以獲利作收。但是,當我們這麼做時,別自欺欺人的以為我們這是在賺錢,事實是,我們承認錯過了更大的機會,還產生了資本利得稅的稅務。

修正股票市場錯誤的最大風險是,對許多人來說,當股票價格最高時,股票看起來最好,而在價格最低時,股票看起來最差。我們幾乎無法抗拒地看到兔子就想開槍,現在就去做吧,做那些事後證明早該在昨天、去年、甚至是五年或十年前就應該做的正確的事情。

預知未來的能力是罕見的,而將現在合理化的能力卻很常見。因此,當我們仔細研究後購買的股票價格下跌時,我們通常會發現它不如之前那麼有吸引力了。

目錄

前言

第一章:你們祈求,就給你們

第二章:辛巴達的鑽石谷

第三章:來自大象的學習

第四章:盲從的旅鼠

第五章:遠見vs.堅持

第六章:我們願意為親愛的老全球與羅格斯而死

第七章:樹不會長到天上

第八章:如何爭和贏

第九章:計算機率

第十章:收益品質令人焦慮

第十一章:不管美國證管會的操縱

第十二章:密切注意那些隨機漫步

第十三章:有時候經驗是個差勁的老師

第十四章:為什麼電腦不能掌管世界

第十五章:道德中的利潤

第十六章:萬能的自我vs.萬能的美元

第十七章:沒有通貨膨脹控制的藥

貨幣

通貨膨脹

利息

債劵與股票

第十八章:挑選正確的那一個

第十九章:大贏家去哪裡找

第二十章:遠離一切

地獄之城

第二十一章:為時不晚

第二十二章:為年輕一代加油

第二十三章:如何避免下一次錯失良機

第二十四章:不斷練習「買對並持有」

第二十五章:自己做?

第二十六章:價值觀

第二十七章:是什麼讓股票成長

第二十八章:真正的成長是:如何發現並評估它

附錄

書籍代號:2HAS0022

商品條碼EAN:9786267240199

ISBN:9786267240199

印刷:單色

頁數:376

裝訂:平裝

作者 : 馬克‧道格拉斯 Mark Douglas & 寶拉‧韋伯Paula T. Webb

出版品牌 : 大牌出版

作者 : 久慈直登

出版品牌 : 光現出版

作者 : P.T.巴納姆(P.T. Barnum)

出版品牌 : 一起來出版

作者 : 吉姆‧史萊特(Jim Slater)

出版品牌 : 大牌出版

作者 : 馬克‧道格拉斯(Mark Douglas)

出版品牌 : 大牌出版

作者 : 吉姆‧史萊特 (Jim Slater)

出版品牌 : 大牌出版

「讀書共和國出版集團版權所有」©2016 Bookrep All Rights Reserved.

客服電話:(02)2218-1417 分機1322、1320、1321

遠足文化事業股份有限公司 | 統編:70446624