譯者:楊東昊

出版品牌:堡壘文化

出版日期:2023-10-04

產品編號:9786267375112

最簡單、最好懂,

你會希望自己學生時就讀過的一本理財書!

剖析最常見的金錢問題背後的心理,弄清楚最根本的金錢問題,

讓你的錢為自己所用。

是時候重新掌握的你的銀行餘額,讓你的錢為你工作了!

這是一段簡短,但人人不可或缺的財務自由之旅。

曾獲得許多獎項的財經記者克萊兒.巴雷特,介紹最有效的習慣,讓你從此邁向財務自主。《誰都能輕鬆學會的理財課》藉由剖析最常見的金錢問題背後的心理,讓你輕鬆弄懂最根本的金錢問題——它們是如何讓我們陷入困境、為什麼我們覺得自己必須跟得上有錢人的步伐,以及為什麼快速致富的計劃如此誘人。

這本書會消除你對金錢問題那種又愛又恨,無處施力的困惑,讓你重新獲得駕馭金錢的權力,讓你的錢為自己所用。

作者在書中揭露了為什麼我們缺乏理財的信心,以及為什麼我們一直陷入財務困境之中。從揭示「信用」的真正含義(你以為的信用,跟你想的其實不一樣),到拆解加密貨幣能賺大錢的謊言,並一一揭穿長期以來,那些藉由我們的無知,從我們身上賺取無數獲利的種種金錢騙局。其實,要做好財務管理,只要簡單幾個步驟即可。只要培養好習慣,就能把錢留在自己的口袋,讓錢自己流進來。

如果你在財務管理上感到困惑,卻不知道從何開始,那麼此書將提供你所有你一直在尋找的答案,傳授許多實用的技巧,揭示如何讓金錢替你工作。

七大財務習慣

養成好習慣,幫助你擺脫對錢的負面觀感,並以正面積極的態度應對。

這是你的「起跑點」,讓你踏入一段和金錢更好的關係。不過真正有用的是它們的實際應用。

同時也不要忘記,理財是一趟不間斷的旅程。生活中唯一不會變的就是改變,股市會上上下下,人們制定新的法律,淘汰過時的法律,我們的可能得到加薪,也可能面臨減薪,所以我們的理財規劃必須要與時俱進。

習慣一:拋下感性,保持理性

首先我們必須承認錢真的是個很感性的東西。每個人和錢的關係都不太一樣,而這強烈影響我們的態度,不管是對於賺錢、花錢、借錢、存錢或者是投資。

學習如何更加理性,並把錢當作一個工具,這樣不但能夠為我們的財務加分,也能減少自身的恐懼。

習慣二:用心做決定

用心做決定可以幫助我們回答一個永恆不朽的問題:「我的錢都去哪了?」

深入挖掘自己的數據,讓你能夠留意個人的資產負債表,最終讓一切事物更在你的掌握之中。

習慣三:劃分及自動化

一旦你克服最難的部分,制定好自己的財務規劃,就對自己好一點吧,讓一切自動化。

不論是零散的錢,還是應急基金,甚至是股票市場的投資,相信我,你會對結果感到驚訝的。

習慣四:給自己一個目標

如果你和一位專家討論你的理財規劃,他們第一個問你的問題一定是:「你的財務目標是什麼?」這個問題其實並不簡單,但非常值得你花時間思考,因為目標會給你很強大的動力。

把眼光放長遠一點,你就會意識到聚沙成塔的力量。

習慣五:保持好奇心

成功的關鍵是要保持開放的心態,去學習那些你並不了解的財務知識。沒有所謂的蠢問題,最蠢的是什麼都不問。然而,學校教數學的方式可能會讓很多人對數字反感。

本書會用生活中的實際例子,讓數字看起來更加友善,讓你有自信說出想問的問題,並理解問題的答案。

習慣六:打造自己的財務規劃

根據自己心中想要的東西設定目標,提前規劃的重點在於敲定各方面的具體細節。

本書會告訴你如何把目標分解成小步驟,以及如何利用金融圈最強大的兩個工具,也就是減稅和複利。

習慣七:花時間談論金錢

談論金錢是路上最大的阻礙,很多人非常不喜歡談論錢。探索你和錢的關係可以讓你和其他人找到共通點,然後一起前進,不論是你的另一半,朋友或者家人。

我們會延伸這個議題,聊聊如何向你的主管要求加薪,還有解釋要如何有效率地和金融公司對話。

自尊心的代價高昂。錢的特性在於,在遇到問題時越拖狀況會越糟糕。但尋求幫助並不可恥,書中會談到許多資源可以讓你尋求幫助和建議,幫助你過上更好的日子。

我沒有很多錢,這本書適合我嗎?

簡單來說,適合!

稍微長一點的回答是,你可能沒辦法直接做到某些書中建議的事,但先把這些東西學起來,等待時機來臨也是助益良多。

投資的事情尤其是這樣。虛擬貨幣和交易軟體的崛起吸引了新一代的投資人,但許多人直接一頭栽進去,大賠一筆後便不知道該如何是好,書中會探討這個問題。

買房也是一個你可能覺得遙不可及的夢想,書中會討論很多關於買房的事情,包括如何獲得政府補助,還有一些正在租房的人必須知道的注意事項。

只要是人,都會擔心錢的問題。不論你有多少錢,每個人都會感到不安,隨著柴米油鹽的價格水漲船高,這些感覺更是讓人窒息。

金融圈的人把錢變得令人困惑又可怕,不敢談論錢,也大大干擾了我們互相幫助和分享知識。

現在,就讓我們一起前進,往財務自由邁進吧!

各界推薦

這本書為理解、管理和儲蓄金錢提供了極好的基礎。從實際理解信用卡的年利率(APR)是什麼,到投資基金,甚至充分利用退休金的貢獻。它實質上改變了我的消費和儲蓄習慣以及我對金錢的看法。我希望在我的青少年和20多歲的時候就已經有了這些資訊。那樣我會更好,並避免許多代價昂貴的錯誤。

——亞馬遜讀者Mark五星推薦

一名資深記者,以清晰、易於理解的方式呈現良好的財務觀念。這本書極具可讀性,且完全針對一般收入人士,因此十分引人入勝。主題包括信用卡的陷阱、獲取房貸的第一步、共享住宅所有權的特殊性、購買車輛的方式、為子女做規劃,以及大量關於複利、退休金和初級投資的內容。這是每一個21歲生日時,附帶一瓶香檳的負責任的禮物,但對於30多歲和40多歲的人來說,尤其是那些沒有從父母那裡學到這些知識,或者沒有在這個國家長大的人來說,這也是一本充滿信息且令人放心的書。

——亞馬遜讀者Great Uncle Bugaria五星推薦

克萊兒.巴雷特(Claer Barrett)

是位屢獲殊榮的財經記者、廣播員和評論員。作為《金融時報》的消費者編輯,她每週主持播客節目《金融時報每週金錢診所》(FT's weekly Money Clinic),幫助聽眾解決現實生活的財務困境,同時在《金融時報週末版》撰寫備受矚目的專欄,報導各地金融消費者關注的金融問題。她經常受邀電視和廣播的訪問,回答大眾的理財問題。她以其代表性的實用方式解說金融術語,引導人們度過生活費用危機而聞名,還曾因倡議消費者問題而贏得了溫考特獎(Harold Wincott award),也是金融素養的堅定倡導者。此外,她也是FLIC的信託人,這是一個由《金融時報》支持的慈善機構,並且經常去學校為年輕人舉辦金錢管理相關的工作坊。

楊東昊(Tom)

台灣大學外國語文學系,台灣大學中英翻譯學程筆譯組。就學期間發現自身對翻譯的熱忱,譯有《多一法則》,以及《Wildlife Warriors》、《The Chocolate Queen》、《House Hunter》等電視節目。

精彩試閱

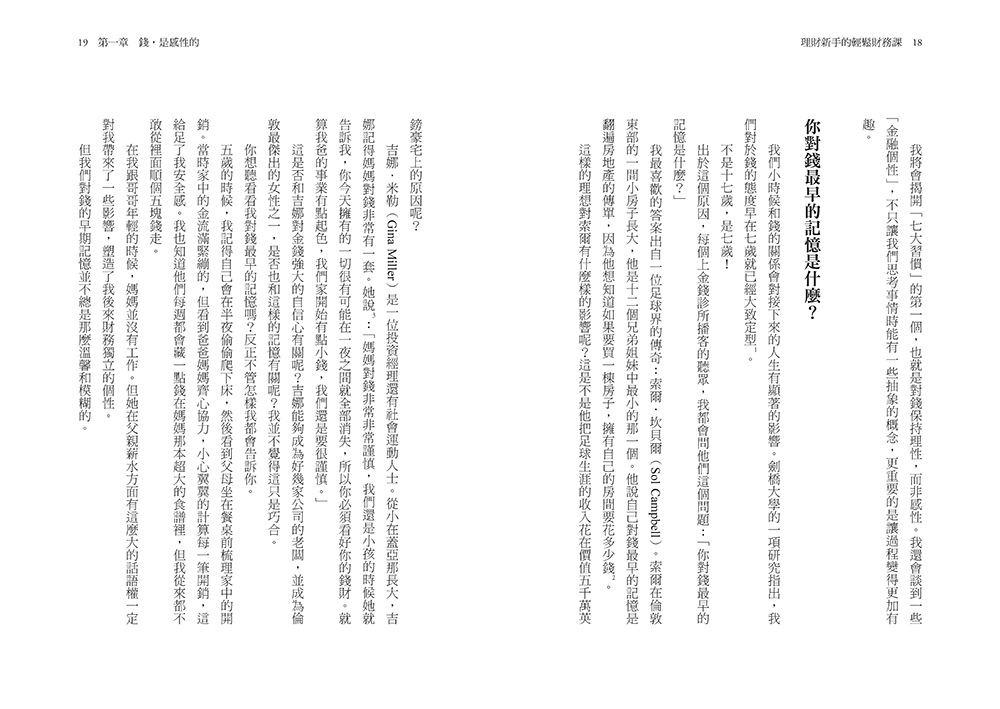

你對錢最早的記憶是什麼?

我們小時候和錢的關係會對接下來的人生有顯著的影響。劍橋大學的一項研究指出,我們對於錢的態度早在七歲就已經大致定型。

不是十七歲,是七歲!

出於這個原因,每個上金錢診所播客的聽眾,我都會問他們這個問題:「你對錢最早的記憶是什麼?」

我最喜歡的答案出自一位足球界的傳奇:索爾.坎貝爾。索爾在倫敦東部的一間小房子長大,他是十二個兄弟姐妹中最小的那一個。他說自己對錢最早的記憶是翻遍房地產的傳單,因為他想知道如果要買一棟房子,擁有自己的房間要花多少錢。

這樣的理想對索爾有什麼樣的影響呢?這是不是他把足球生涯的收入花在價值五千萬英鎊豪宅上的原因呢?

吉娜.米勒是一位投資經理還有社會運動人士。從小在蓋亞那長大,吉娜記得媽媽對錢非常有一套。她說:「媽媽對錢非常非常謹慎,我們還是小孩的時候她就告訴我,你今天擁有的一切很有可能在一夜之間就全部消失,所以你必須看好你的錢財。就算我爸的事業有點起色,我們家開始有點小錢,我們還是要很謹慎。」

這是否和吉娜對金錢強大的自信心有關呢?吉娜能夠成為好幾家公司的老闆,並成為倫敦最傑出的女性之一,是否也和這樣的記憶有關呢?我並不覺得這只是巧合。

你想聽看看我對錢最早的記憶嗎?反正不管怎樣我都會告訴你。

五歲的時候,我記得自己會在半夜偷偷爬下床,然後看到父母坐在餐桌前梳理家中的開銷。當時家中的金流滿緊繃的,但看到爸爸媽媽齊心協力,小心翼翼的計算每一筆開銷,這給足了我安全感。我也知道他們每週都會藏一點錢在媽媽那本超大的食譜裡,但我從來都不敢從裡面順個五塊錢走。

在我跟哥哥年輕的時候,媽媽並沒有工作。但她在父親薪水方面有這麼大的話語權一定對我帶來了一些影響,塑造了我後來財務獨立的個性。

但我們對錢的早期記憶並不總是那麼溫馨和模糊的。

一段悲傷的回憶是當時我一直想要新潮的服飾,拒絕那些二手的東西。當媽媽再次投入職場的時候,我有一段美好的回憶,是我們兩個去一家叫做Tammy Girl的服飾店逛街,那時她買了一套衣服給我。長大以後,我在買衣服上面一直都是毫不手軟,儘管每次我都發現自己做的決定並不是那麼明智。

錢,不論是有錢還是沒錢,都是一個巨大的衝突來源。很多朋友都告訴我,自己父母親不斷爭論錢的記憶一直卡在他們腦海裡。這可能會種下恐懼和難為情的種子,或者讓你對於錢難以啟齒,又或者你就乾脆絕口不提了,不過這樣做一定會有隨之而來的代價。

不好的回憶可以造就好的金錢習慣嗎?

負面的經驗也可以成為改變的催化劑。我的好友琳賽・庫克是Mrs Mean Money Show的播客主,她對錢非常有一套,每當我有一些疑難雜症時,她永遠都是我第一個求助的對象。

琳賽在一九六〇年代的格林姆斯比長大,她有一個暴躁的父親。琳賽說道:「父親很不擅長用錢,他喜歡買新車還有昂貴的衣服,他還花很多錢在克萊索普斯保守黨俱樂部上,或者說是花在那邊的酒吧。我們家的生活必須品永遠都不夠用,然後他和母親也有很大的意見分歧。」

琳賽在有能力的時候就馬上離開家裡,展開她財經記者的職業生涯,並在二十幾歲的時候就買了自己的第一棟房子。她說:「那個時候,一個單身的女人要買房是很少見的,但這是我最想要達成的目標,我想要做到經濟方面的獨立,不要重蹈母親的覆轍,困在婚姻和金錢裡。」

另一種常見的「不好的回憶」是學校裡的數學課。在某一集慶祝國家數字日的播客中,一名二十二歲的聽眾潔德跟我分享了她的故事。她清楚記得小時候數學帶給她的挫敗感。許多年以後,那些數學考卷上的紅色叉叉讓她不願再面對任何數字。

潔德深信自己不擅長「處理數字」。你是否也深有同感呢?

習慣六:

打造自己的財務規劃

我知道Yolo哥可能想要立刻就開始投資,不過試算表奴隸會知道開始之前有些事情要先做。

你的首要任務是先把那些短期的,昂貴的債務給還清,像是超支費用還有信用卡費。如果因為債務,大手筆溫蒂每年都要付百分之二十或四十的利息,還清這筆債務省下來的錢會遠比投資的收益還有存款利息來得多。

就算是「先買後付」或者零利率的卡債,也就是說你並沒有被徵收利息,這一點仍然適用。如果你不把這些債務還清,它們會不斷成長,最低還款金額會逐漸占據你的預算,再融資的成本也會變高。如果哪天你的收入受到影響,身上背負的這些債務就會讓你難以負擔。

學生貸款跟其他債務不太一樣,我們不需要優先還完學貸,詳情請查看第九章。

第二個任務是存一些讓你能夠「睡得安穩」的錢,也就是緊急基金。我知道這聽起來很無聊,但這筆錢會讓你有財務韌性,在出現財務狀況時有能力重振旗鼓。同時,這筆錢也會大幅降低你的財務焦慮。歡呼吧!緊張兮兮仔!

一個經驗法則是,財務專家建議你存下三個月的生活費。坦白說,就算你只存了一個月的生活費,也比英國一千兩百九十萬完全沒有存款的人好多了。如果有緊急狀況發生,這筆錢可以當作一個緩衝,讓你不要陷入債務的輪迴裡。就如同第四章講到的,要擺脫債務需要大量的時間跟金錢,而預防絕對勝於治療!

第三個任務是為了未來存錢並投資,根據以下的中期及長期事項分配你的資金:

未來一到五年的儲蓄計畫

記得我們在第五章談到的目標嗎?想想看你每個月要為什麼目標存下一筆錢,渡假基金、育兒基金或者買房基金都是很好的例子。對於已經有房子的人來說,定期超額還款也是一個不錯的主意。更多的細節請參考第五章。

充分利用你的公司退休金

不要以為退休金是給老人的,我在本章之後會講到,退休金其實是充滿「免費資金」的減稅天堂。這是一項被大家忽略的投資,每個月存入一小筆錢到公司的退休金裡是一個簡單且自動的方式,能夠增加你的「未來基金」,而且它的成本比你想像中的還要低。退休金唯一的缺點就是,裡面的錢一定要五十五歲以後才能拿出來(從二〇二八年起改為五十七歲),不過相對的,你會得到很多好處和回報。

投資個人儲蓄帳戶

你可能有聽過純現金儲蓄賬戶(Cash ISAs),但在下一章節我們會講到如何利用股票投資戶口,這是另外一種可以免稅的投資方法,不過比退休金更加靈活。

最後一點,就算一開始你能夠投資的錢很少,也不要擔心。建立起存一點錢的習慣才是最重要的。隨著時間的推移,再小的數字也會變大,加上財務狀況的改善,你也可以重新審視財務規劃,並適當地增加每個月的儲蓄金額。

我為什麼要投資

我已經介紹了「慢慢致富」的不同途徑,不過在討論具體怎麼做之前,我想先探討一下為什麼我們要投資。

人們會把錢存起來,是因為未來沒辦法再工作和賺錢的時候,還能夠過日子。長期儲蓄的問題在於,這筆錢的購買力會因為通貨膨脹而降低,也可以說是受到物價上漲的影響,如果你需要複習,可以回去看看第三十九頁。

這個例子告訴我們什麼?我們要為自己的錢承擔一點風險,才能跟上通貨膨脹的步伐。

回推歷史的話,投資在股票市場是最好的方式。如果在一九八〇年把五十元投進美國股市,今天的價值就會超過五百元,而且是實際價值,代表已經考慮過通貨膨脹的影響了15。

過去的四十年非常適合投資。然而,沒有人可以保證股市在接下來的四十年還是會有一樣大的漲幅。如果你現在的想法是:「天阿,什麼是股票市場?」冷靜一下,我在下一章會詳細解釋股市的運作方式。

隨著生活費不斷上漲,打敗通膨對投資人也是越來越不容易。然而長期來說,股票市場仍然是資產成長的最佳機會。短期來看的話價格可能會下降,不過如果時間長達十年或者更久,研究顯示股票市場幾乎一直都在上漲。

達米安・費伊成立了Money to the Masses這個金融教育網站,他說:「如果剛剛開始投資,這些價格的起伏可能會讓你很不舒服,有點像在大風大浪時暈船的感覺。解決的方法就是,把目光放遠,你馬上就會意識到價格起伏是投資之旅中很自然的一個部分,而風暴遲早都會過去的。」

選擇不要投資聽起來好像是一張安全牌,但通貨膨脹吞噬購買力的風險更大。身為一個自認是哥布林的人,慘痛的經驗讓我學到了這個教訓,我把錢存在儲蓄帳戶裡,卻沒有真正去思考這筆錢要拿來做什麼。這就是為什麼財務規劃非常重要,知道自己今天需要多少錢,可以幫助我們接受為了明天而投資的風險。

如果你曾經有不愉快的交易經驗,或者是在封城的時候虧了很多錢,你可能高度懷疑股票市場的可靠程度。不過一旦你有了緊急基金,以下是我為投資人制定的六條「黃金法則」,可以降低你重摔一跤的風險!

講到現在,我希望你可以看到「慢慢致富」的投資策略和上一章的「賭博投機」有什麼不同。不過即便如此,在各種日常開銷下,把錢冷凍幾十年還是很有挑戰性的。

愛奧那・貝恩成立了Young Money這個部落格,同時也是一名電視理財專家,她說:「人們覺得存錢投資是一種犧牲,但其實這是確保你未來有錢可以花。消費主義的文化鼓勵我們花錢讓自己開心並享受當下。我們需要重新審視這一點,投資讓你的資金增長,給未來更多的選擇。」

我喜歡把自己的長期投資想成是「未來基金」。你可能會覺得無法想像六七十歲的自己是什麼樣子,但越早踏上「慢慢致富」這條路,你就會有越多時間累積這筆基金,留給未來不再工作的自己,無論是不能再工作了,或者是不想再工作了。我會這樣說要早點開始的原因就是複利。聽起來很無聊,不過你馬上就會知道,複利完全不無聊!

目錄

前言

第一章:錢,是感性的

第二章:花錢,花錢,花錢

第三章:搞清楚你的財務狀況

第四章:債務陷阱

第五章:#人生目標

第六章:危機四伏的財富捷徑

第七章:慢慢致富,你的未來基金

第八章:慢慢致富,用個人儲蓄帳戶投資

第九章:最大化你的收入

第十章:討論金錢

注釋

致謝辭

書籍代號:2HAS0031

商品條碼EAN:9786267375112

ISBN:9786267375112

印刷:單色

頁數:288

裝訂:平裝

作者 : 范.瓊斯 Van Jones

出版品牌 : 野人文化

作者 : 拉爾夫‧克萊曼 Ralph Victor Clayman、邱文祥 Allen W. Chiu

出版品牌 : 好人出版

作者 : 遠藤洋

出版品牌 : 幸福文化

作者 : 吉姆‧史萊特 (Jim Slater)

出版品牌 : 大牌出版

作者 : Dr. Selena楊倩琳博士、林思妤(Maggie)

出版品牌 : 幸福文化

「讀書共和國出版集團版權所有」©2016 Bookrep All Rights Reserved.

客服電話:(02)2218-1417 分機1322、1320、1321

遠足文化事業股份有限公司 | 統編:70446624